Les conséquences économiques de la guerre en Ukraine sont multiples, profondes et par bien des aspects, encore difficiles à totalement appréhender dans leur globalité. Plus que l’invasion en elle-même, ces conséquences sont en passe de nous faire basculer dans un « monde d’après » toujours plus incertain.

Une kyrielle d’effets déstabilisants

En premier lieu, il y a, bien évidemment, le coût direct des combats sur le théâtre d’opérations, qu’il s’agisse des destructions matérielles (ponts, aéroports, usines, hôpitaux, infrastructures portuaires, habitations…) et du lourd bilan humain (le seuil des 10 000 morts apparaît avoir été franchi à J+20 de la guerre, auxquels il convient de rajouter plusieurs dizaines de milliers de blessés, plus de 2 millions de déplacés internes et déjà 3 millions de réfugiés à l’étranger, les autorités européennes s’attendant à devoir en accueillir entre 5 et 6 à terme, voire plus). Mais cet aspect n’affecte que les deux belligérants directs. D’autres aspects impactent l’ensemble de la planète.

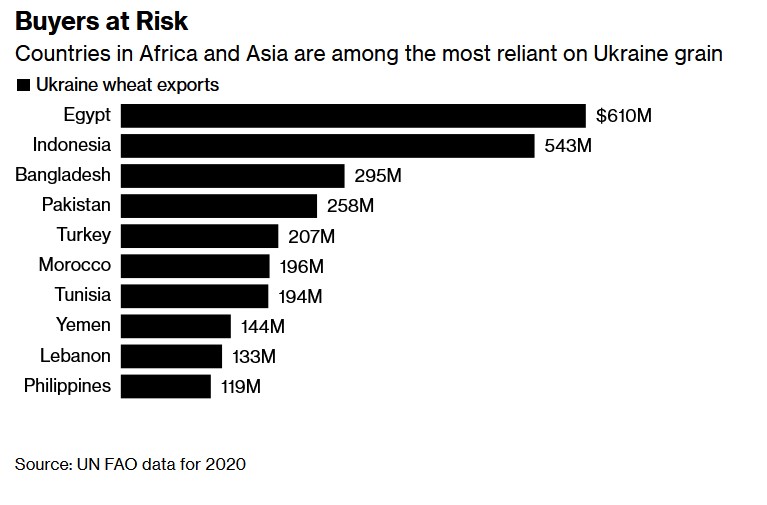

C’est le cas de la flambée des prix de nombreuses matières premières : énergétiques (pétrole, gaz), minérales (nickel, palladium, titane, terres rares, aluminium…) et alimentaires (céréales, orge, maïs, colza, tournesol). Cette tendance haussière concerne également certains produits industriels (ex : engrais azotés, néon purifié, nécessaire à la production de semi-conducteurs) ou encore l’électricité. A titre d’exemple, nombre d’économistes évoquent la possibilité d’atteindre un seuil des 200 $ pour un baril de pétrole à terme, au gré des futures évolutions du conflit. Le baril a déjà atteint une pointe à 128 $ le 9 mars, avant de revenir actuellement autour des 110$ (pour rappel, il valait 12 $ fin avril 2020…). Une telle flambée des prix résulte d’une combinaison de faits objectifs et de réactions psychologiques. Comme fait objectif, on peut citer les incertitudes planant sur le devenir des exportations de céréales russes et ukrainiennes, qui pèsent un tiers des exportations mondiales, ce qui devrait engendrer d’ici quelques semaines ou mois des émeutes de la faim dans plusieurs pays du Proche Orient, du Maghreb et d’Afrique sub-saharienne, surtout à l’approche du Ramadan (cf. illustration « Buyers at Risk »). Les réactions psychologiques sont celles des opérateurs économiques des filières concernées, mais aussi celles de l’opinion publique, constituée de consommateurs / abonnés déboussolés par ce retour de la guerre en Europe, sans parler des manœuvres de spéculateurs toujours avides de « bons coups » en ces périodes de hautes tensions et de fortes volatilités des marchés.

S’ajoutent à cela les effets mal identifiés mais que d’aucuns s’accordent à estimer très dévastateurs des sanctions occidentales prises contre la Russie (et la Biélorussie) et des éventuelles contre-mesures russes. Rumeurs de boycott, menaces d’embargo, gels des avoirs, saisies d’actifs, ruptures des relations bancaires, retraits du marché russe, transferts d’activités, relocalisations d’équipes… : annonces et mesures s’accumulent et se répondent depuis près de 20 jours. La moindre petite phrase peut faire le buzz (cf. la menace de « guerre économique et financière totale » proférée un peu rapidement par Bruno Lemaire) et rajouter une dose d’anxiété à l’agitation des secteurs économiques. La dépendance européenne au gaz russe est analysée par tous les bouts et chacun y va de sa proposition et de son calendrier pour y remédier (2027 au mieux pour la Commission). Quitte à occulter un « léger détail » de l’économie gazière, qui repose sur des contrats à long terme : le principe du « take or pay ». Même en cas d’embargo décidé par l’UE, les opérateurs énergétiques ouest-européens ayant conclu des contrats avec Gazprom sont – selon ces clauses contractuelles – tenus de payer une grosse partie des volumes non pris, ce qui continuera à alimenter l’effort de guerre russe.

Le petit monde des économistes et des analystes financiers vibrionne et – tablant sur une probable durée de la crise – phosphore sur divers scénarii laissant augurer, au mieux, un ralentissement de la reprise post-Covid, combiné à une poussée inflationniste (« slowfaction ») ; et pour les plus pessimistes une récession, voire une stagflation (récession + forte inflation). En cette mi-mars, la Banque de France se veut optimiste et pronostique 3,4% de croissance en 2022, dans son scénario prévisionnel le plus favorable (au lieu de 4% avant le déclenchement de la crise ukrainienne). Mais ce scénario n’est tenable qu’en cas d’arrêt rapide des hostilités, de non-extension du terrain d’opération et d’effets « limités » des sanctions. Autant de facteurs sur lesquels personne ne peut avoir – à ce stade – de certitudes. Il convient d’être lucide : tout incite à penser que la crise sera longue et les effets d’ampleur…

On ne compte plus les travaux, articles et commentaires sur ces sujets depuis 20 jours. Mon propos de ce jour se limitera donc à insister sur un point majeur que les événements d’Ukraine ont accentué et accéléré même si le phénomène commençait déjà à être perceptible avant le démarrage de ce conflit : une tendance que l’on pourrait appeler la « fissuration de l’espace économique globalisé ».

La « globalisation heureuse » définitivement enterrée

Au terme de la guerre froide, voici 30 ans, l’espoir a (brièvement) jailli d’assister à la « fin de l’Histoire », et de basculer dans une nouvelle période « ahistorique » marqué par le triomphe de la démocratie libérale et de l’économie de marché, dans laquelle il serait permis de profiter des « dividendes de la paix ». Des promesses qui n’engagèrent que ceux qui y crurent, persistance des conflits internes, en Afrique en particulier, puis 11/09, sonnant assez rapidement un dur retour à la réalité (sanglante) et au « tragique de l’Histoire ».

Dans le même temps, s’imposa, non plus en rêve fois mais bel et bien dans les faits, la mise en place d’une économie internationale globalisée. Celle-ci se caractérisa par l’instauration de chaînes de valeur optimisées et éparpillées sur tous les continents en fonction de critères de coûts très rigoureux. Il en résulta une délocalisation massive des outils de production vers des pays à bas coûts (générant une vague massive de désindustrialisation en Occident) et la mise en place de process logistiques très élaborés, rendant possible un éloignement spectaculaire entre sites de production et marchés de consommation. Le tout, sur fond de financiarisation de l’économie et de décrochage entre l’économie réelle et l’économie spéculative et boursière. Ce fut l’époque (fin des années 90 / début des années 2000) où certains top-managers, cabinets de conseil en management ou autres gourous des marchés pronostiquaient l’avènement de l’entreprise sans usine en se fiant à la performance des chaines logistiques, au gigantisme du transport maritime et à l’essor des technologies de l’information. Ce fut l’époque de l’avènement du « village-monde » : tous connectés, tous interdépendants, tous globalisés… Ce fut l’âge d’or du libre-échangisme et du néo-libéralisme sous la houlette de l’OMC.

Mais ce modèle a commencé à perdre de sa superbe à l’approche des années 2010, en raison de l’ampleur de ses coûts environnementaux et énergétiques, problématiques émergeant dans le débat public alors que les effets du changement climatique commençaient à devenir de plus en plus visibles et à être de plus en plus ouvertement appréhendés à leur juste valeur, sans volonté réelle cependant des « politiques » d’y remédier (cf. la fameuse maxime de Jacques Chirac : « notre maison brûle et nous regardons ailleurs » lors du sommet de la Terre de Johannesburg en 2002).

Un second facteur de rupture de ce modèle devait survenir quelques années plus tard, cette fois en provenance du champ géopolitique, avec l’élection de Donald Trump (même si les prémices de cette inflexion peuvent être observées dès le second mandat Obama). Le mandat du 45ème président des Etats-Unis fut marqué par une volonté affichée de remettre en cause plusieurs mantras de ce modèle « globalisé » jugé trop favorable à la Chine, devenue « l’atelier du monde ». Toute une série de mesures unilatérales américaines visèrent à compter de 2017 à contrecarrer – autant qu’il soit possible – l’ascension programmée de Pékin vers le leadership mondial. Washington commença alors à dresser des barrières – légales, douanières, normatives – à certains produits chinois et multiplia les manœuvres pour freiner l’essor de firmes de l’empire du Milieu devenues trop performantes dans certains secteurs clefs, en particulier celui de l’infodominance, au risque de remettre en cause l’hégémonie américaine dans ce secteur capital. L’offensive « diplomatico-juridico-financière » conduite ces dernières années contre Huawei symbolise la politique américaine en la matière. Les vertus de l’économie globalisée, tant vantée pendant un quart de siècle, s’arrêtèrent brutalement devant la défense des intérêts nationaux américains.

Débute alors ce que l’on pourrait interpréter comme une version 2.0 du « mouvement des enclosures » qui caractérisa le XVIème anglais : la fin des openfields et l’instauration d’une multiplication de barrières et d’obstacles (tarifs douaniers, mesures législatives, normes techniques ou sanitaires) visant à réguler au profit de certains intérêts nationaux spécifiques (tout particulièrement américains, les Européens étant traditionnellement lents à la détente) la libre circulation des capitaux, des hommes et des marchandises et des technologies. Une illustration de cette tendance est fournie par les très fortes tensions apparues depuis environ deux ans dans le secteur des semi-conducteurs, en raison d’une claire volonté américaine d’asphyxier à petit feu les firmes high tech chinoises encore très dépendantes des puces les plus perfectionnées fabriquées, sous contrôle US, à Taïwan ou en Corée du sud. On assiste alors aux premières « éraflures » assénées aux principes – jusque là « quasi-sacrés » – de l’économie globalisée libre-échangiste.

La guerre en Ukraine, en conduisant les pays occidentaux à adopter de très dures sanctions économiques à l’encontre de la Russie accentue cette dynamique. Mais cette nouvelle couche de barrières et d’obstacles imposée sous couvert de sanctions va très certainement pousser Moscou dans les bras de Pékin tout en perturbant toujours plus l’espace économique globalisé : les simples éraflures au modèle globalisée libre-échangiste tendent à se transformer en fissures, avec la perspective d’aboutir à des fractures encore plus problématiques.

Floraison de fissures à l’horizon

En réaction à l’invasion de l’Ukraine, en l’espace de quelques jours, d’importants fragments de l’espace économique globalisé et libre-échangiste ont ainsi été obstrués, barricadés, déconnectés.

- L’exclusion de nombreuses banques russes (puis biélorusses) du système d’informations bancaire mondial Swift (Society for Worldwide Interbank Financial Telecommunication) a rompu la relative « harmonie bancaire » mondialisée qui prévalait jusqu’à présent et devrait donner un « coup de fouet » aux systèmes concurrents russes (SFPS) et chinois (CIPS) jusqu’alors bien moins performants et attractifs. Dans la foulée, le retrait de Visa et de Mastercard de Russie porte un coup supplémentaire à la bonne fluidité mondiale des transactions financières. Ces sanctions devraient inciter Pékin et Moscou à amplifier leurs efforts pour se passer du dollar dans leurs transactions internationales, en relançant leurs projets de dédollariser leurs économies et en favorisant l’usage de cryptomonnaies, plus ou moins bien régulées.

- Dans un registre un peu différent, le marché assurantiel, largement dominé par les Occidentaux, et tout particulièrement les Britanniques, se ferme aux intérêts russes, avec de fortes nuisances pour Moscou, en particulier dans le secteur du transport maritime et aérien.

- En la matière, l’interruption des liaisons aériennes entre Occident et Russie a conduit de facto à « l’enclosure » d’une partie du ciel eurasiatique, en rupture total avec la dynamique observée depuis 1945 et la logique de « ciel ouvert » prônée par l’OACI (Organisation de l’aviation civile internationale) et la convention de Chicago de décembre 1944. Ce qui devrait, de multiples manières prolonger le marasme dans lequel se trouve le secteur aéronautique depuis le déclenchement de l’économie de COVID-19.

- Le cyberespace est également touché par ce phénomène. Il est vrai qu’en la matière la « fissuration » du cyberespace mondial avait déjà débuté depuis plusieurs années, bien avant la crise ukrainienne, avec la mise en place par Pékin d’une Grande muraille numérique visant à réguler de manière très coercitive le cyberespace chinois et le préserver de la suprématie des GAFA américains, via la constitution de champions nationaux (les BATX : Baidu, Alibaba, Tencent et Xiaomi) et l’instauration d’une censure rigoureuse. Les sanctions occidentales récemment prises contre la Russie devraient inciter Moscou – qui aspirait de longue date à cela – à imiter Pékin dans le contrôle et la régulation de son espace numérique. Les trois dernières semaines ont ainsi été marquées par un reflux brutal des réseaux sociaux occidentaux de l’espace numérique russe.

- Dans un autre registre, la bataille des normes et des brevets entre Chinois et Occidentaux que l’on observe depuis une petite décennie laisse augurer un divorce majeur en matière normative et technique à l’occasion de la mise en place de la 5G et surtout, demain, de la 6G, Pékin entendant damner le pion sur ce dossier à la traditionnelle hégémonie occidentale.

- D’autres batailles de même nature sont déjà engagées et devraient faire toujours plus rage concernant les applications concrètes de l’intelligence artificielle, tant les postures éthiques et techniques divergent sur ces points en fonction des cultures politiques dominantes (démocraties libérales vs régimes autoritaires).

Dans bien des domaines majeurs qui vont structurer notre avenir commun, l’horizon – jusqu’alors sans contrainte – généré par la diffusion de l’’économie globalisée libre-échangiste est en train de s’obscurcir et de se fissurer. L’unité de cet espace se craquelle, avec le risque de voir émerger à l’horizon 2030 (et encore plus à l’horizon 2050) au minimum deux blocs « techno-normés » concurrents et divergents dans de nombreux domaines. A rebours des efforts de normalisation technique et de liberté des échanges mis en oeuvre depuis plusieurs décennies, obstacles, limitations, déconnexions, exclusions s’empilent et se diffusent, divisant les pays et séparant les marchés et les consommateurs. Ces « fissures » qui apparaissent et se propagent peuvent-elles se creuser davantage et conduire à des fractures plus profondes ?

Retour vers le futur : en marche vers un « nouveau » monde bipolaire ?

Cette dynamique de fissuration de l’espace économique globalisée que l’on observe depuis le milieu des années 2010 connait une accélération (élection de Donald Trump puis crise ukrainienne obligent) qui devrait conduire à l’instauration d’une nouvelle bipolarité. De nombreux indices incitent à penser qu’au moins deux blocs sont en passe de se constituer et vont très probablement se juxtaposer, cohabitant au mieux, s’affrontant au pire. Ce nouveau monde bipolaire en devenir s’articule entre, d’un côté, un pôle regroupant « grosso modo » les pays de l’OCDE, tentant tant bien que mal de préserver économiquement parlant les grandes lignes du « monde d’avant » ; et de l’autre, ce que l’on pourrait qualifier de « bloc eurasiatique », structuré autour de la Chine et la Russie, auxquelles pourraient se joindre la majorité des « pays en stan » de l’Asie centrale (qui peuvent difficilement aller à l’encontre des souhaits de Pékin et Moscou) ainsi que quelques parias de la scène internationale (Iran, Myanmar..), aspirant à élaborer de nouvelles pratiques (ex : la dédollarisation de leurs économies) afin de réduire l’hégémonie économique traditionnelle des pays occidentaux.

La coupure ne devrait pas être aussi nette et hermétique que durant la guerre froide, chaque bloc dépendant de l’autre pour s’approvisionner en matières premières ou pour accéder à des technologies critiques. Mais leurs relations devraient reposer sur nettement moins d’interdépendance que dans les années 90/2000, avec le risque d’une féroce concurrence pour l’accès à des ressources de plus en plus limitées ou contingentées (du semi-conducteur aux engrais azotés, en passant par les terres rares ou tout simplement l’eau). Une situation laissant présager un recours plus fréquent à une politique de puissance pouvant conduire à des affrontements violents en cas de situations trop concurrentielles.

Il est par ailleurs à redouter que ces deux blocs empruntent des voies divergentes dans beaucoup de domaines balisant l’avenir, en fonction d’approches techniques, normatives et éthiques radicalement différentes, pour ne pas dire antagonistes. De sérieuses lignes de fractures sont ainsi à redouter concernant les applications de l’intelligence artificielle dans de très nombreux domaines d’activités (avec la tentation d’un usage toujours plus coercitif et répressif des opportunités offertes par ces technologies), ou encore dans la « gestion du vivant » (réparation et « amélioration » du corps humain mais aussi et contrôle et manipulation des consciences), avec très probablement des références éthiques très fortement divergentes (pour ne pas dire diamétralement opposées). Dans ces domaines, les régimes autoritaires « eurasiatiques » pourraient s’autoriser à employer certaines « innovations » techniques ou scientifiques que les démocraties libérales refuseront d’envisager.

Face à ces deux pôles rivaux, comment se positionnera le reste de la planète : l’Inde, l’Indonésie, les autres grandes puissances démographiques d’Asie, les pays du Moyen Orient, et ceux d’Afrique, sans oublier le Brésil et les Latino-Américains ? Voici peu, il aurait été tentant de parier sur un alignement rapide et quasi-automatique de la plupart de ces pays sur les positions et les valeurs occidentales. Mais l’observation des postures des uns et des autres depuis quelques années devrait inciter à un peu plus de prudence concernant l’automaticité d’un tel alignement. Il est probable que la majorité de ces pays chercheront à ménager « la chèvre et le chou » et tenteront de profiter au maximum de cette dualité pour optimiser leurs positions, en jouant, de manière pragmatique, un bloc puis un autre.

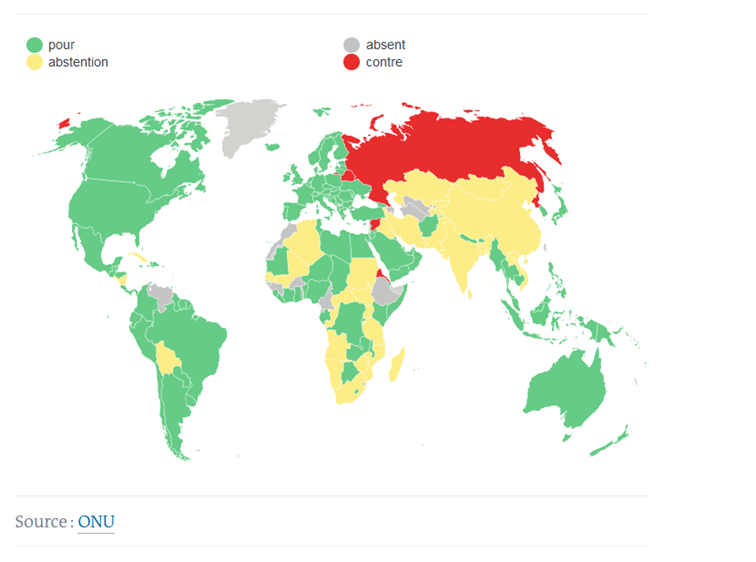

L’observation fine du résultat du vote, le 2 mars dernier, d’une résolution par l’Assemblée générale des Nations-Unies exigeant le retrait des forces russes à la suite de l’invasion de l’Ukraine donne sans doute quelques pistes sur le positionnement futur des uns et des autres.

Ce vote a été marqué par l’attitude que l’on qualifiera « d’attentiste » (abstention ou non participation au vote) d’un certain nombre de pays asiatiques, moyen-orientaux et surtout africains (17 des 35 abstentionnistes lors du vote du 2 mars ; 7 autres n’ayant pas participé au vote). Si les postures de pays comme la Centrafrique, le Mali, l’Angola ou le Soudan étaient attendues, celle du Sénégal ou du Maroc l’étaient moins. Une attitude prudente, en grande partie dictée par la dépendance aux importations de céréales russes….

La dimension « universelle » et « consensuelle » très souvent brandie par les Occidentaux pour légitimer leurs actions sur beaucoup de sujets pourrait connaitre quelques trous d’air à l’avenir. Le positionnement des pays africains sera intéressant à suivre. Dans le « monde d’après » qui émerge, certains d’entre eux pourraient afficher toujours plus ouvertement leur volonté d’émancipation dans leurs relations avec l’Occident. Un sujet à suivre, très sensible à l’aune de l’évolution la relation entre l »Europe et l’Afrique au cours des prochaines décennies, et qui sera abordé dans une prochaine contribution.

C’est l’une des rares analyses objectives que je découvre sur cette guerre en Ukraine. Loin des clichés, cette réflexion prend en compte les conséquences à court, moyen et long terme de ce drame où chaque camp veut prouver à l’autre qu’il est le plus fort. Dommage!

Parfaitement en accord avec cette prospective.

Il faudra tirer les conséquences de cette impasse qu’est désormais la globalisation à tout crin : un souverainisme renforcé mais aussi communautarisé par un besoin d’une solidarité accrue au sein des grands blocs, compétition exacerbée sur les ressources (donc tensions et conflits), le tout sur une trame d’urgence climatique qui obligera tout de même à des conciliations mondialisées.

Dans ce contexte, quel rôle pour l’ONU, chaque alliance politico-économique des grands blocs cherchant à accroitre sa capacité d’attraction plutôt qu’à partager une co-gouvernance planétaire ? Dès lors, l’ONU ne pourra pas dépasser ce plafond de verre qui limite ses prérogatives actuelles.