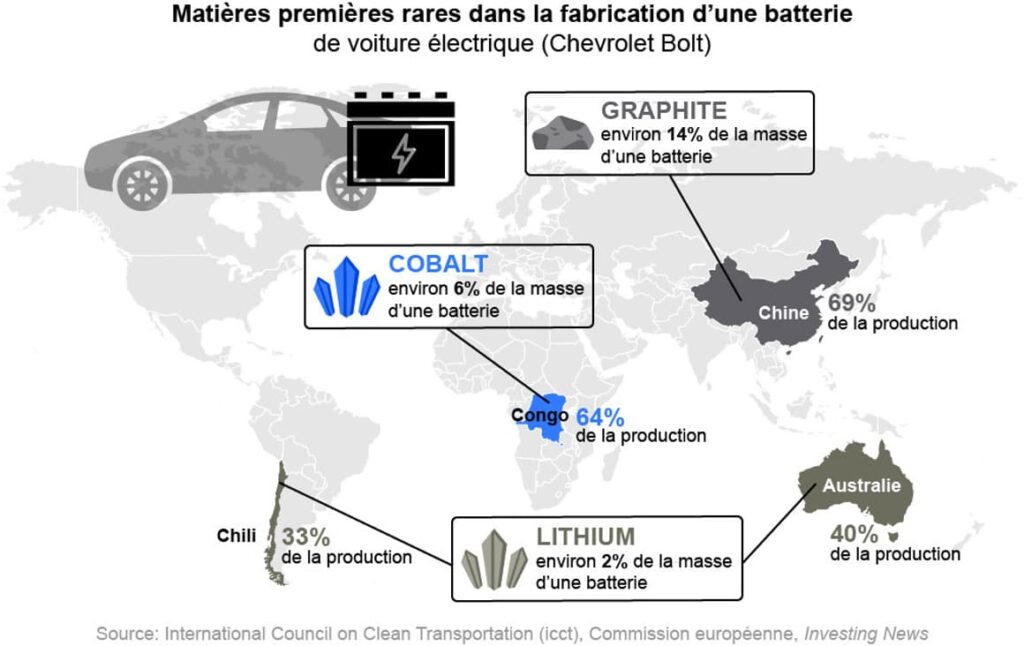

Les impératifs de la transition énergétique en Europe nécessitent un accès pérenne et sécurisé à plus d’une cinquantaine minerais dits « critiques ». Au moins six d’entre eux (cobalt, cuivre, graphite, lithium, manganèse, nickel) sont cruciaux pour la fabrication de batteries pour véhicules électriques (EV), éléments clefs de l’électrification du secteur de la mobilité. Or le sous-sol européen en est grandement dépourvu, si bien que ces minerais doivent être massivement importés. Il en résulte – actuellement – une dépendance excessive, voire dangereuse, à l’égard de la Chine, qui extrait mais surtout transforme et réexporte une très grande quantité de ces minerais.

Pékin occupe une position dominante et incontournable sur la chaîne de valeurs de nombreux composants liés à l’électrification des économies contemporaines et peut, à tout moment, perturber gravement des filières entières. Une crainte réactivée par les annonces de restriction de ses exportations décrétées ces derniers mois concernant le galium et le germanium ou, encore plus récemment, le graphite.

La nécessité de recycler ses batteries

Afin d’atténuer de telles vulnérabilités, la France et l’Europe tentent de trouver des parades au travers d’une meilleure exploitation du (maigre) potentiel minier continental, de la diversification des sources d’approvisionnement (non contrôlées par la Chine) mais aussi, en misant sur le recyclage des minerais et métaux servant à la fabrication de batteries. Le Critical Raw Materials Act (CMRA) en cours d’adoption prévoit qu’au moins 15% des futurs besoins européens en minerais critiques soient fournis par le recyclage, ce qui nécessite d’optimiser ce véritable « gisement alternatif ».

Source : BFM

De tels efforts devraient permettre de satisfaire une partie significative des besoins, considérables, qui s’annoncent. Selon l’European Battery Alliance, la capacité des batteries produites en Europe devrait passer de 1 Gigawatt-heure (GWh) en 2017 et 80 GWh en 2022 à 1000 GWh en 2030, une montée en puissance anticipant l’interdiction de la vente des véhicules thermiques au sein de l’UE à partir de 2035.

Cette spectaculaire réindustrialisation du Vieux Continent – à l’image de l’émergence prochaine de la « Vallée de la Batterie » dans les Hauts de France, avec ses 4 gigafactories – va s’accompagner du développement d’une filière spécifique de recyclage de batteries. Un nouveau secteur d’activité dont le chiffre d’affaires à l’échelle mondiale est estimé à 95 Md$ à l’horizon 2040, en additionnant toutes les étapes de cette nouvelle chaîne de valeur, de la collecte des déchets à la récupération des métaux et leurs transformation en précurseurs de batterie. Le cabinet McKinsey estime à 600 $ la valeur monétaire attendue en 2025 d’une tonne de matériaux de batteries au terme de son recyclage (marge dégagée résultant de la différence entre le prix d’une tonne de matériaux à recycler / 4600 $ et les coûts d’extraction des métaux recyclés / 4000 $). Cette valorisation repose sur diverses solutions techniques (hydrométallurgie et pyrométallurgie, en attendant des solutions encore plus innovantes), sachant que d’importantes variations interviennent en fonction du processus chimique des batteries utilisées (NMC / nickel manganèse cobalt vs LFP /lithium fer phosphate). De différences significatives dans le choix des batteries s’observent selon les zones géographiques de consommation : les batteries LFP sont très répandues en Chine quand les batteries NMC sont plutôt utilisées en Europe. Ce nouveau marché n’est pas réellement global mais s’articule autour de trois ensembles continentaux : européen, nord-américain et surtout asiatique, ce dernier étant actuellement le plus mature. Une autre variable à prendre en compte concerne le taux de récupération de chaque métal contenu dans les rebuts et les batteries usagées, taux qui ne cesse de s’accroitre au gré des améliorations technologiques des process de recyclage.

Une poudre si attractive

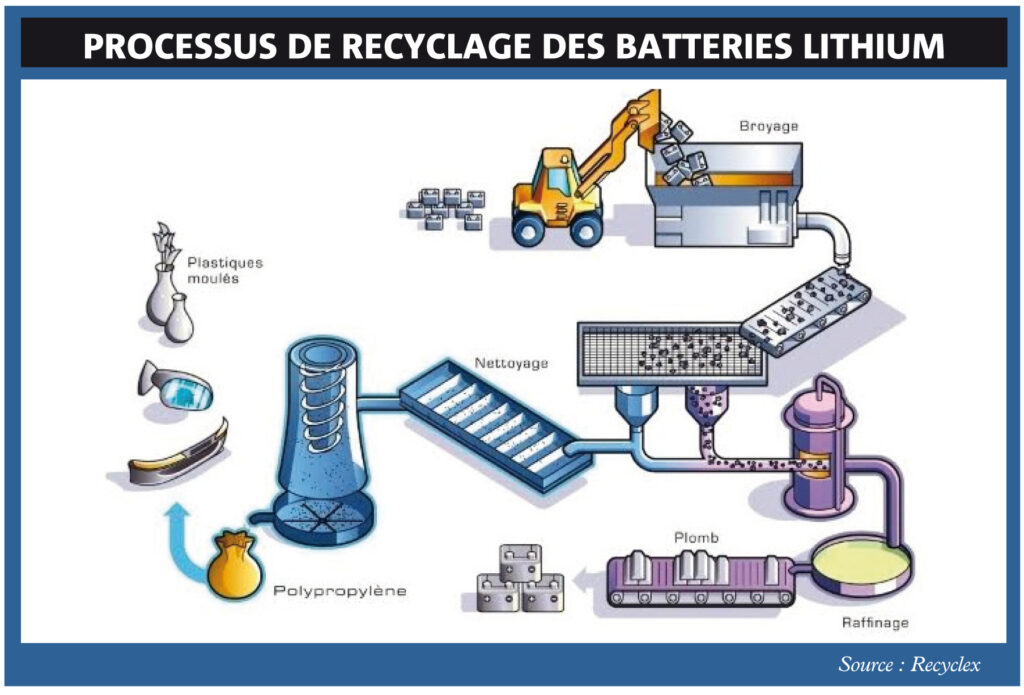

La pierre angulaire du processus de recyclage repose sur la production d’une poudre noire, connue sous l’appellation anglaise de « black mass », y compris dans des textes en français. Cette poudre métallifère, riche en oxydes de cobalt, nickel et lithium, provient du démantèlement de batteries de véhicules électriques usagées ou arrivées en fin de vie (broyées, déchiquetées puis chauffées) mais aussi de la récupération de déchets de fabrication issus des usines de batteries, ces rebuts industriels pouvant atteindre près de 30% du volume de matières premières lors du lancement d’une nouvelle usine (éléments de batterie défectueux ou inférieurs aux normes, composants défectueux ou endommagés, chutes de matériaux excédentaires ….).

Poudre « Black Mass » tirée du broyage d’une batterie électrique

Sachant que la durée de vie d’une batterie d’EV oscille entre 12 et 15 ans selon les conditions d’utilisation, un nombre très limité de batteries sont actuellement recyclables. Celles actuellement en service, en nombre croissant de mois en mois, n’arriveront en fin de vie qu’à l’horizon 2030/2035. Pour cette raison, les déchets de production dont les quantités s’accroissent très rapidement actuellement au gré des ouvertures de gigafactories de batteries, vont rester la source principale d’approvisionnement en « black mass » au moins jusqu’à la fin de l’actuel décennie.

Cette production de « black mass » est en passe de s’envoler, certains analystes la décrivant comme le « nouvel or noir » des années 2030. Preuve du dynamisme de cette nouvelle filière, trois cabinets réputés sur les marchés des métaux (Benchmark Mineral Intelligence, Fastmarkets et S&P Global) se sont lancés au cours du printemps 2023 dans la cotation régulière de la tonne de « black mass », au même titre que des minerais extraits, afin de fournir, en fonction leurs méthodologies respectives, des prix de référence aux industriels, tant vendeurs qu’acheteurs,. Des prix plus ou moins corrélés aux prix de certains minerais critiques « de première main » (cobalt et lithium en particulier).

L’exploitation de cette poudre métallifère offre une solution « trois en un » permettant de résoudre plusieurs grands enjeux de la transition énergétique :

- réduire la pollution qui aurait été générée dans le milieu naturel en cas de non-recyclage des composants des batteries tout en produisant de la valeur supplémentaire par la valorisation de ces déchets industriels (ce qui transforme l’organisation de la chaîne de valeur et modifie le statut du recycleur : propriétaire du déchet ou simple prestataire technique au profit du fabricant de batterie ou du constructeur automobile qui entend récupérer ses déchets recyclés pour refabriquer des batteries);

- diminuer la dépendance géo-économiques à l’égard de la Chine concernant certains minerais critiques « stratégiques »

- et enfin, améliorer le bilan carbone des utilisateurs de produits recyclés, lesquels vont éviter de recourir à des minerais extraits du sous-sol dans des conditions souvent opaques et peu satisfaisantes en matière de protection de l’environnement et des droits humains (cf. les conditions de vie et d’exploitation des creuseurs artisanaux dans les mines de cobalt de RDC). L’empreinte carbone de ces minerais recyclés est estimée 25% inférieur par KWh généré à celui de primo-minerais extraits.

Une étude de S&P Global Community Insight pronostique qu’à l’horizon 2030, alors que la capacité mondiale de production de batteries devrait atteindre 5000 GWh, le retraitement de la « black mass » résultant de cette envolée de la production de batteries pourrait fournir jusqu’à 15% des besoins mondiaux en lithium, 11% de ceux en nickel et 44% de ceux en cobalt. La « black mass » fait figure de véritable manne, attisant l’intérêt tout autant que des constructeurs automobiles, des fabricants de batteries, mais aussi des groupes miniers, des métallurgistes, des entreprises chimiques et des spécialistes du recyclage de déchets, autant de métiers distincts en passe de converger autour de la valorisation de cette « black mass ».

Une filière industrielle vitale

Actuellement, les capacités industrielles européennes de recyclage des batteries et de traitement sont insuffisantes. L’essentiel des batteries utilisées en Europe sont produites en Asie (la Chine assurant entre 70 et 75% de la production mondiale) et sont recyclées – logique de la mondialisation oblige – en… Asie (principalement en Corée du sud). La Chine dispose des plus importantes capacités industrielles existantes mais celles-ci sont accaparées par le recyclage des batteries usagées du marché chinois, beaucoup plus développé et mature que le marché européen.

La Commission Européenne entend combler ce retard et favoriser la constitution d’une filière recyclage sur le Vieux continent. Le Parlement européen a voté un texte en juin 2023 prévoyant de porter le taux de récupération des matériaux composant des batteries à 65% en 2025 et 70% en 2030, avec pour objectif un taux de récupération du lithium dépassant les 80% et montant à 95% pour le cobalt, le cuivre, le plomb et le nickel en 2031. Près d’une quarantaine de projets industriels ont été annoncés depuis le début des années 2020 sur le Vieux Continent.

La plus importante installation actuellement en activité, exploitée par Hydrovolt, se situe en Norvège, à Fredrikstad. Cela ne doit rien au hasard, le pays scandinave abritant un des tous premiers marchés du continent en matière de véhicules électriques, sa taille modeste étant très largement compensée par le taux record de pénétration des EV par rapport aux véhicules thermiques. En France, Eramet vient d’inaugurer, début novembre 2023, un site expérimental à Trappes, qui préfigure une giga-installation de recyclage qui ouvrira en 2025 à Dunkerque, à proximité des gigafactories de la « Vallée des batteries ». Orano se concentre sur un site expérimental situé dans la Haute Vienne, tandis que Veolia s’est allié à Solvay pour mettre au point des process industriels innovants. En parallèle, le groupe chimique allemand BASF (en ex-RDA), le trader minier suisse Glencore (sur un site déjà existant en Sardaigne) ou le nord-américain Li-Cycle (en Allemagne, France et Norvège) finalisent des projets industriels, en partenariat avec plusieurs constructeurs automobiles.

La demande va “exploser”, l’offre va s’accroître, mais la filière européenne sera-t-elle rentable entre fluctuations du prix des minerais critiques, chocs géopolitiques, évolution de la réglementation et innovations techniques ? Une affaire à suivre.